L’évasion fiscale est sur le devant de la scène internationale depuis plusieurs années. Mais chaque fois qu’une faille fiscale est bouchée, les multinationales en trouvent dix autres. Le cas d’Apple illustre parfaitement cette situation : après avoir été épinglée au sujet de ses filiales en Irlande, elle a réussi à leur trouver une domiciliation fiscale à Jersey pour continuer à éviter l’impôt. Pour neutraliser durablement les transferts artificiels de bénéfices vers les paradis fiscaux, il faut transformer en profondeur l’imposition des multinationales.

La taxe globale est un pas important dans cette direction. Également appelée « taxation unitaire », elle appréhende chaque multinational comme un tout, une « unité » de production de valeur. Ainsi, les bénéfices des multinationales ne font sens qu’à l’échelle globale et non plus à l’échelle de chaque territoire dans lequel ils sont artificiellement enregistrés. Une fois ce principe d’unité posé, il convient de réfléchir à la manière de réattribuer ce bénéfice imposable global en fonction de critères mesurant l’activité réelle dans chaque pays.

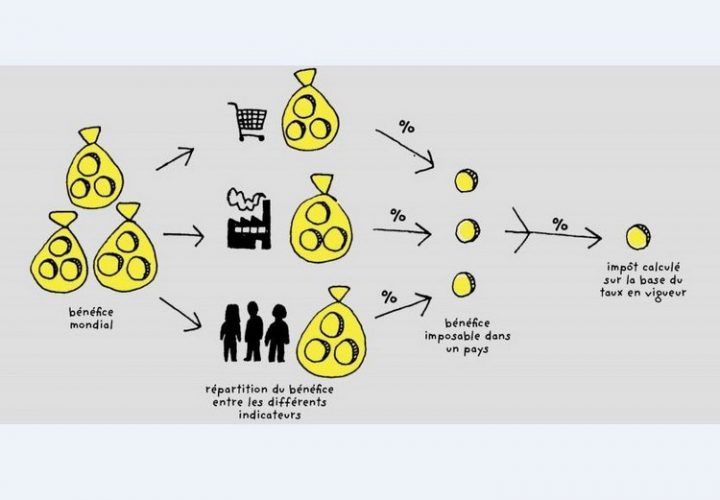

Concrètement, la taxe globale consiste à calculer l’imposition des entreprises dans un pays à partir de trois indicateurs :

- Un indicateur qui mesure l’emploi nécessaire à cette activité, avec par exemple le nombre d’employé·e·s, les salaires versés, ou un mélange des deux.

- Un indicateur du capital physique détenu par l’entreprise sur place : machines, locaux, etc, agrégés par leur valeur monétaire. Cela exclut volontairement le capital immatériel, qu’il s’agisse de droits de propriété ou d’actifs financiers, qui sont facilement délocalisables dans des paradis fiscaux.

- Un indicateur de l’activité commerciale avec le montant des ventes, et non le chiffre d’affaires qui peut lui aussi être réduit artificiellement.

On détermine alors la part des bénéfices imposables associée à chacun de ces indicateurs, ce que l’on qualifie de « formule de répartition » . Par exemple, il est possible d’associer à chacun des trois indicateurs une part égale, c’est à dire un tiers des bénéfices imposables globaux. Mais on peut aussi donner plus de poids à l’un ou l’autre. Une fois la formule choisie, on attribue au pays une part du bénéfice imposable associé à chaque indicateur proportionnellement à l’activité dans le pays. En additionnant les bénéfices imposables attribués selon les différents indicateurs, on obtient le bénéfice imposable total dans le pays. On applique alors le taux d’imposition en vigueur sur le territoire pour déterminer les impôts à prélever sur ces bénéfices.

On peut illustrer cette méthode de taxation unitaire avec le cas d’Apple en France. En 2016, ses deux filiales locales représentaient : 1,8 % de l’ensemble des salarié·e·s d’Apple dans le monde, 0,3 % de son capital physique, et 2,2 % de ses ventes mondiales. Si l’on applique la formule de répartition avec un poids égal pour chacun des indicateurs, on trouve qu’Apple aurait dû payer 261 millions d’euros d’impôts supplémentaires en France en 2016. Au total, entre 2004 et 2016, ce sont 1,5 milliards d’euros supplémentaires que la multinationale aurait dû verser. Cela montre clairement que les impôts qu’elle règle à l’heure actuelle en France sous-estiment grandement son activité réelle sur le territoire.

Pour en savoir plus sur la taxation globale des multinationales et nos autres revendications, n’hésitez pas à consulter notre rapport « Apple, le hold-up mondial ».