Desde la aprobación del royalty minero en la Cámara de Diputados, el pasado 6 de mayo, una tropa de demonios desatados recorre Chile: es el lobby de la gran minería del cobre, propagando la campaña del terror.

Nada que se desconozca; pero cada vez que sucede, no deja de resaltar el creciente nivel de descaro, ignorancia y mentira en los argumentos desplegados por los lobbystas.

El artículo Informe de grandes compañías describe dramático escenario por el proyecto de royalty que se vota hoy en la Cámara, de Ex Ante, firmado por Paula Comandari afirma, por ejemplo: «la iniciativa busca establecer un impuesto adicional y progresivo a la actividad entre un 3% y un 75% sobre las ventas».

La explicación a ese asombroso impuesto tan dúctil y volátil radica en que la periodista intentó conciliar el impuesto del 3% ad valorem, es decir, sobre las ventas, estatuido en el proyecto, y el 80% de carga tributaria para la gran minería del cobre, en caso de que se apruebe el royalty, establecido en la pauta comunicacional del gobierno, aquella que repiten todos sus representantes, cada vez que enfrentar alguna cámara o micrófono o rueda de prensa; idéntico argumento que machacan por su lado, la Sociedad Nacional de Minería, el Consejo Minero, los gremios empresariales, sus panegiristas a sueldo y los medios de comunicación.

En cambio, se cuidan de explicar el prodigio matemático, en virtud de que un impuesto de 3% sobre las ventas, es capaz de elevar la carga tributaria de la gran minería privada del actual 40,3% nominal al 80%. No lo hacen porque no es verdad, lo cual los tiene sin cuidado. Solo les interesa que suene tremolante y amenazador.

Según el mismo artículo, con fuente en ese supuesto informe, «diez compañías, que representan entre el 20% y el 22% de la producción del cobre en Chile, se verán obligadas a enfrentar entre dos y tres años de números rojos».

Agrega que el nuevo impuesto agrava la situación de las mineras que ya experimentaban altos costos de producción:

“El nuevo gravamen duplica esos costos, e incrementa las pérdidas de algunas firmas que estaban en azul, al límite de caer bajo la línea de flotación”.

Pero eso no es todo. Según el informe, el royalty afectará entre un 20% y un 25% de la producción de cobre; 1.300 empresas proveedoras disminuirán sus utilidades en promedio, entre 35% y 40%, lo que significa «ajustar los precios a proveedores, bajar remuneraciones, y una pérdida de empleo cercano al 20%», lo que pone en riesgo unas 35 mil fuentes laborales directas y cerca de 124 mil puestos de trabajo, de un total de 600 mil trabajadores directos e indirectos.

En suma, apocalipsis, aquí y ahora.

Mienten con descaro, en el momento en el que el precio del cobre alcanza niveles históricos, y sus ganancias se elevan como espuma. No quieren soltar la teta ni aún en la mayor emergencia que haya enfrentado el país, a lo largo y ancho de su historia.

Naturalmente, el informe citado por Ex Ante no menciona ni fuentes ni metodologías para llegar a esas descabelladas conclusiones; las cuales no presentan ilación lógica alguna.

Por reducción al absurdo, si un modesto impuesto de 3% de las ventas, genera ese efecto dominó sobre la industria, significa que la gran minería del cobre es un pésimo negocio; lo que está muy lejos de suceder, como se verá.

¡Se viene el lobby!

De acuerdo a la pauta comunicacional, el ministro de Minería, Juan Carlos Jobet, leyó su parte del libreto, sin aportar antecedentes sobre el origen de la información:

«Al precio que tiene hoy el cobre, la carga tributaria total de la minería en Chile es alrededor de 40,3%…Podemos discutir la tributación de la minería, desde luego que sí. ¿Tiene que ser 80%, como propone este proyecto de ley? – cálculo que, entre paréntesis, tuvimos que hacer nosotros- desde luego que no»

En primer lugar, la carga tributaria no tiene nada que ver con el precio del cobre. Segundo, no transparentó el cálculo, ni lo hará, dado que se trata del principal silogismo de la campaña del terror.

Enseguida, fue el turno de Joaquín Villarino, presidente del Consejo Minero, el gremio de las transnacionales:

«No tiene mucho sentido, ningún sector productivo de Chile tendría una carga tributaria sobre el 70-75% hasta un 82%, ningún sector minero en el mundo tiene una carga tributaria de esta naturaleza, no tiene mucho sentido y, por tanto, esperamos que en el Senado exista una discusión más profunda».

Tampoco dio pista de dónde proviene la cifra. No importa; sabe que repetida mil veces, se convertirá en verdad; lo cual no lo hace cierto, como también se verá.

Diego Hernández, presidente de la Sociedad Nacional de Minería, tampoco se contuvo en sus espeluznantes profecías:

“El proyecto va a tener como efecto inmediato la paralización de las inversiones en Chile y de los proyectos de exploración. Las minas y las empresas están cubiertas con acuerdos de invariabilidad tributaria. Si este royalty se aprueba ahora, les va a ser aplicado a partir del 2024. Entonces en estos dos años, las empresas van a tener que ver si cambia o se mantiene esto. Si cambia, las empresas de costo más alto van a tener que cerrar, lo que se traduce en una consecuencia muy grave. Si tú, cuando el precio está a USD2,21, cobras impuestos como lo haría este proyecto, las empresas tendrían que salir a endeudarse para pagar los impuestos. O finalmente habría proyectos que no se harían”.

En el laberinto del lobby del terror, no podía faltar el inasible, inefable e impermeable Gustavo Lagos, académico del Departamento de Ingeniería de Minería de la Universidad Católica; en rigor, unidad de negocios para sacarle tajada al cobre; antiguo consueta y paniaguado de las transnacionales mineras, desde que CESCO se dio vuelta la chaqueta, a principios de los 90:

“La Comisión Chilena del Cobre hizo un cálculo de cuánto significaba este royalty en términos reales de tributación efectiva, y representa más de un 80%. Por tanto, cuando usted cobra un 82% de las utilidades a cualquier empresa, obviamente esa empresa no puede funcionar”.

Lagos miente con desenfado. Al buscarlo, tanto en la página de COCHILCO, como a través de los filtros «Comisión Chilena del Cobre», «royalty» y «tributación efectiva», el dichoso cálculo brilla por su ausencia.

Salvo que se confundan peras con manzanas y se acepte que el proyecto elevaría al doble la tasa impositiva nominal a utilidades, lo cual es muy distinto; en rigor, la madre del cordero. De eso, infiere que el royalty es un impuesto expropiatorio:

“Si llega a pasar una ley como esta, dudo que pueda pasar un filtro de gente racional, es que va a cerrar una parte muy importante de la minería chilena de aquí a 3, 4 o 5 años más“.

Lagos viene propalando este tipo de sandeces conspirativas, infundadas y venenosas desde hace años

-seguro que no de gratis- lo cual genera un efecto vacuna, pero una afirmación de ese calibre, pasa de la raya, y oscila entre la desvergüenza o la idiotez.

Gente al camino

Se lo representó con acritud Gino Sturla, ingeniero civil hidráulico, magíster en derecho ambiental , doctor en economía, investigador asociado de la Universidad de Chile y profesor de economía de recursos naturales de la Universidad Austral:

“Es una irresponsabilidad enorme que un académico de la PUC, Gustavo Lagos, diga, sin sustento alguno, que si se aprueba el Royalty se acabará en 4-5 años la minería en Chile. La PUC es una universidad seria, me pregunto ¿respalda esta forma de actuar de sus académicos?”.

Agregó:

“No se cansan de mentir con el famoso 80%; esto es una defensa descarada del regalo del cobre y demás minerales a la gran minería privada, liderada por Gustavo Lagos desde la PUC. Chile, un país donde sembrar terror desde una plataforma académica es, para algunos/as, «libertad de cátedra» ¡Súper!. El gran problema de Chile ha sido creerle a estas «eminencias» que ante cada avance en política pública recurren a pronósticos terroríficos, sin sustento alguno!

Y remachó:

“Dado el «despelote», invito a Gustavo Lagos a que nos aclare dos cosas: 1. En qué se fundamenta su afirmación «si se aprueba el Royalty en 4-5 años no habrá minería»; 2. ¿hay o no potencial conflicto de interés en sus declaraciones?. Solo pido seriedad y transparencia”.

También se le atravesó en el camino Ramón López, doctor en economia, profesor titular de la Facultad de Economía y Negocios de la Universidad de Chile, investigador en políticas públicas e investigador senior del Instituto de Economía Política y Social, IEPS:

“Por lo menos, los profetas del apocalipsis podrían tener la decencia de «predecir» el fin de la gran minería privada, no de toda la minería en Chile. ¿Por qué se van a acabar las mineras medianas y Codelco, si no serán afectadas por el royalty? Hasta en eso mienten con descaro”.

Agregó:

“No lloren por las mineras del royalty porque 1.- esas empresas casi no pagan el 35% de impuesto por dividendos; pagan solo 4% al disfrazarlos como pago de «deuda» (a ellos mismos); 2.- exportaciones sub-declaradas ya que ellos mismos hacen los estudios del material exportado; 3.- depreciación acelerada, amortizaciones de organización y puesta en marcha, devolución IVA exportador y del petróleo, etc.; 4.- se les permite usar precios subvaluados y costos inflados. Todo esto les permite reducir los impuestos artificialmente. Tienen un colchón gigante”.

Se hizo cargo del efecto del royalty, pero desde otro punto de vista:

“Ok, creamos las predicciones terribles sobre la caída enorme de la inversión privada; ¿qué pasa? 1.- sube el precio del cobre, también enormemente; 2.- Codelco adquiere enorme ventaja porque le dejarían el espacio de inversión; 3.- Codelco va a contar con recursos fiscales para invertir ya que el fisco va a recaudar mucho mas; 4.- la estatal aumenta su inversión y así reemplaza las reducciones de la inversión privada. Una forma de renacionalizar gradualmente la minería. ¡Me gusta!”.

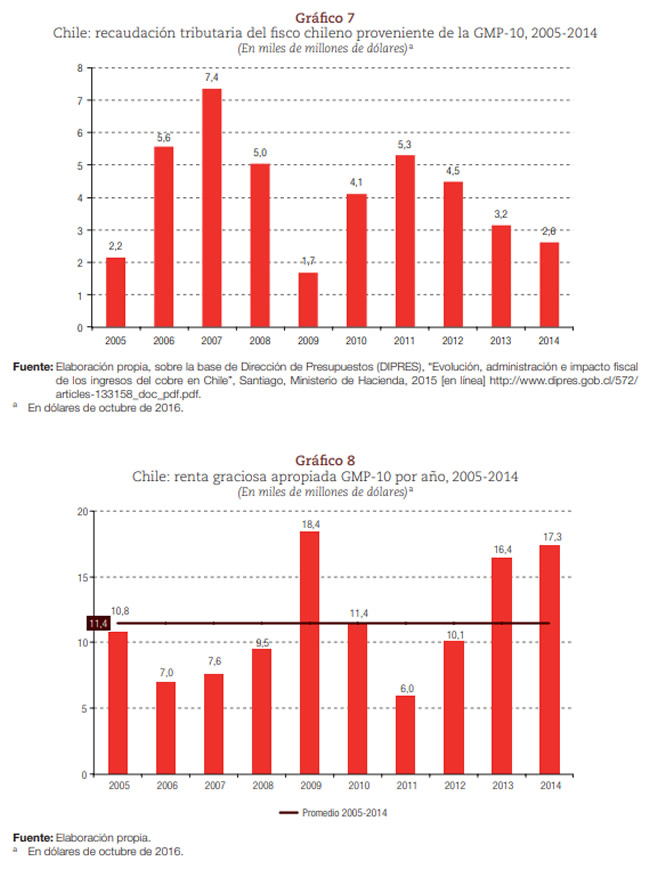

López y Sturla saben de lo que hablan. Junto a Simón Accorsi y Eugenio Figueroa, son autores del estudio La riqueza regalada a la gran minería del cobre en Chile: Nuevas estimaciones, 2005-2014 el cual, a diferencia del fantasmagórico argumento del aumento hasta el 80% de la carga tributaria invocado por el lobby minero, demuestra con datos duros y verificables, a) que las transnacionales del cobre obtuvieron una sobre ganancia, que denominan «renta graciosa», de USD114.000 millones en el período de referencia; b) que esas rentas son neutras en relación a las decisiones de inversión y producción, es decir, si hubiesen pagado al fisco el monto calculado, su inversión y producción totales no habrían cambiado, pero el país habría podido disponer de esos cuantiosos recursos, y c) que en ausencia de otra distorsión, esas empresas igualmente habrían tenido rentabilidades equivalentes a las que hubiesen logrado en una economía de competencia perfecta.

Los siguientes gráficos muestran la recaudación tributaria del fisco proveniente de las diez grandes mineras privadas, GMP-10, con fuente en DIPRES 2015, cuyo monto total en el período de 2005 a 2014 suma USD41.600 millones, y la renta graciosa apropiada por la GMP-10, por USD114 mil millones, en igual período.

Los autores concluyen que si a la renta compensada de la GMP-10 se le sustraen los impuestos pagados, se obtiene la renta graciosa apropiada por ellas, es decir, «USD114.000 millones de dólares en el período, o USD 11.400 millones de dólares anuales, en promedio, lo que equivale al 5,1% del PIB y al 23,3% del gasto público durante el período».

Nadie, en la industria, la academia, el lobby o el sistema mediático, ha refutado esas cifras. En cambio, es fácil demostrar la falsedad de los argumentos de la campaña del terror.

La distorsión del empleo en la minería

Basta acudir a la fuente oficial del Estado en la materia, la Comisión Chilena del Cobre, COCHILCO, y en particular a su último anuario disponible, 2000-2019.

Para dimensionar la magnitud de los recursos que salen del país, en virtud de la concurrencia de una legislación deliberadamente ambigua, y la laxitud reguladora del Estado, la sobre ganancia de USD11.400 millones establecida en el estudio citado, entre 2005 y 2014, supera la inversión combinada pública y privada en el cobre entre 2010-2019, de USD10.079,8 millones; USD5.933,6 millones de origen privado (58,8%) y USD4.146,2 millones, de inversión pública (41,1%).

El supuesto informe de las diez principales compañías del cobre, citado por Ex Ante, perpetra un galimatías incomprensible acerca de la pérdida de puestos de trabajo, en torno al 20%, cerca de 124 mil puestos de trabajo, 35 mil de ellos directos, de un total de 600 mil trabajadores directos e indirectos, se supone que en la minería.

La realidad, de acuerdo al anuario de COCHILCO, es más prosaica: en 2019, la ocupación en la minería alcanzó a 248.803 trabajadores/as, equivalente al 2,91% de la fuerza de trabajo ocupada del país; de los cuales 27% correspondió a trabajadores con contrato indefinido, y 73% a trabajadores suministrados por empresas contratistas.

Cabe señalar que hasta 2015, en el primer gobierno de Piñera, la estadística de COCHILCO segmentaba el empleo en la minería del cobre según tamaño, entre gran, mediana y pequeña minería. Cuando una estadística oficial, en vez de ampliar la data, la reduce, significa que algo pretende ocultar.

Dado que la dotación de trabajadores de CODELCO en 2019 alcanzó a 16.726; que la mediana minería ocupó a 20.336 trabajadores ese año (1), y que mientras COCHILCO llevó estadística segmentada por sectores según tamaño, la ocupación de la mediana minería era en todos los años, muy similar a la pequeña minería, se tiene que la gran minería privada del cobre emplea aproximadamente a 190 mil trabajadores, en sus dos terceras partes, tercerizados, equivalentes al 77% de la ocupación del cobre y al 2% de la fuerza de trabajo del país.

Por consiguiente, la pérdida de 124 mil puestos de trabajo, 35 mil de ellos directos, que según el fantasmal informe de las mineras, ocasionaría un módico impuesto del 3% de las ventas, menor que en cualquiera de sus países de origen, equivaldría al 65,2% en el primer caso, y al 19,2%, en el segundo.

Absurdo e insostenible. Explicable, sin embargo, si se considera que el director de Ex Ante, periódico electrónico domiciliado en el edificio corporativo de Quiñenco, matriz del grupo Luksic, es Cristián Bofill, reconocido exponente del periodismo de la sospecha.

El problema principal radica en el hecho de que el sector que participó del 9% del PIB, en 2019, y produjo el 72,5% del cobre que se vendió ese año, ofreció el 2% del empleo. Esa falla de mercado; esa distorsión de la actividad económica, es insostenible, incluso en el corto plazo.

El royalty tiende a corregirla; sin perjuicio del objetivo estratégico de renacionalizar el cobre y los recursos estratégicos, incluyendo los recursos naturales no renovables, en alta prelación.

Secreto de Estado

La tributación de las empresas del grupo GMP-10 está rodeado de una serie de anillos de seguridad, como si de secreto de Estado se tratara.

En ese reglón, el anuario de COCHILCO es extremadamente escueto y frugal; aunque por lo mismo, no deja de ser revelador.

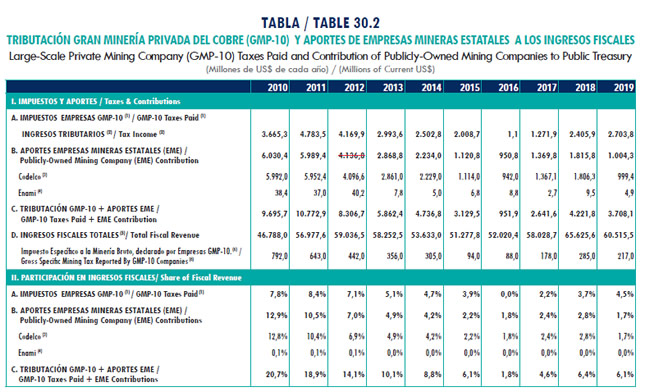

Establece que en 2019, las empresas GMP-10 pagaron USD2.703,8 millones en impuestos generales, y USD217 millones por impuestos específico a la minería. CODELCO y ENAMI entregaron excedentes por USD 1.004,3 millones.

El detalle radica que CODELCO produjo 1,7 millones de toneladas, el 29,4% de la producción de ese año, y el GMP-10, 4,12 millones de toneladas, el 72,5% de la misma. Por las razones que fueren, y no viene al caso detallar, 2019 no es representativo de la distribución de la carga tributaria de la minería, como lo es la ampliación de la perspectiva a la última década.

Ahí se tiene que las empresas del GMP-10, con dos tercios de la producción tributaron USD27.505,5 millones, el 49,9% de la tributación, mientras que CODELCO, con un tercio de la producción, aportó USD27.554 millones, el 50,04% de ella.

Esa diferencia es la que se han apropiado en forma de renta, después de pasar por el aquiescente, displicente, poroso y permisivo sistema tributario chileno; siempre que se trate del sector del gran capital.

No tiene otra explicación el hecho de que con la tercera parte de la producción; con minerales antiguos, de menor ley, y los consiguientes mayores costos; con crónica precariedad de inversión, y gravada con el impuesto a la estupidez, es decir, la ley reservada del cobre, CODELCO aporte más de la mitad de la renta minera que queda en el país. Otra distorsión del modelo neoliberal de la cual es preciso librarse, para emprender el camino al desarrollo, y cuanto antes mejor, como lo pide la actual crisis multisistémica.

El secreto de la tributación del GMP-10 es el motivo real de preocupación del lobby minero.

Los impuestos, establecidos en el código tributario chileno, son tres: i) impuesto de primera categoría, que grava las utilidades tributables de las empresas; ii) impuesto adicional, que grava las ganancias de fuente chilena obtenidas por personas naturales o jurídicas que no tienen domicilio ni residencia en Chile, y iii) impuesto específco a la minería (IEM), que grava las utilidades de la actividad minera obtenidas por un explotador minero.

La base de datos del Servicio de Impuestos Internos, da cuenta de la tributación del sector minero respecto del Impuesto Específico a la Actividad Minera, los Pagos Provisionales Mensuales (anticipos a cuenta del Impuesto a la Renta de Primera Categoría), la devolución de IVA exportador, y las Patentes Mineras.

Por contraste, no es posible acceder a los datos de los impuestos recaudados por concepto de IVA; Impuesto a la Renta correspondiente al Impuesto de Primera Categoría; Impuesto Único, artículos 21° y 23º Ley de Impuesto a la Renta.

En un segundo anillo de seguridad, se yergue la norma general sobre reserva de la información tributaria, establecida en el Código Tributario, que impide conocer los impuestos pagados específicamente por un contribuyente o empresa.

El tercer anillo de seguridad es la ingeniería financiera para explotar las profusas oportunidades de elusión que les abre la legislación tributaria chilena, refinadas por la contra-reforma de Piñera, de 20230.

El cuarto anillo de seguridad es el control de los medios de comunicación masivos, desde los cuales no es posible el periodismo de investigación.

El quinto anillo de seguridad es la creencia compartida, de las empresas del GMP-10 y la autoridad reguladora, de que el único modelo de desarrollo es el crecimiento, y por consiguiente, puentes de plata a la inversión.

Para las empresas GMP-10, Chile es un paraíso que no van a abandonar por un modesto impuesto al 3% de las ventas, ni incluso si se empinara al 13%, según indicación del diputado Daniel Núñez.

De manera nominal, incluso certificada por Impuestos Internos, esas empresas pagan el 35% del impuesto de Primera Categoría, y el impuesto específico a la minería, mal llamado royalty.

Pero en virtud de diversos artilugios y engranajes que transcurren en segundo plano, y que se alinean u ordenan como convenga, pagan en términos reales el 4%, al encubrirlos con créditos relacionadas; precios de transferencia, exportaciones sub-declaradas; depreciación acelerada; amortizaciones de organización y puesta en marcha; devolución IVA exportador y del petróleo; precios subvaluados y costos inflados; entre otras herramientas del arsenal, ante la estolidez y estulticia, si es que no complicidad, de la autoridad reguladora.

El resultado neto es la antítesis, no ya de la soberanía, sino de la eficiencia económica: la minería privada produce dos veces más que CODELCO y paga la mitad de sus impuestos.

El pánico del lobby minero no radica en el 3% del actual proyecto, ni el 13%, de la indicación del diputado Núñez, sino en el concepto ad-valorem.

El impuesto ad valorem es una imposición en forma de porcentaje sobre el valor de transacción del bien, o sea, las ventas. Para poder determinarlo, es necesario cotejarlo con el balance del movimiento real de la producción de renta, de manera que el secreto tributario se derrumba, pierde razón de ser y cae por su peso.

Sin secreto tributario, las empresas del GMP-10 tendrán que pagar el impuesto que corresponda, para salvaguardar el derecho de propiedad de todos los chilenos.

Si no les gusta, cierren por fuera; y váyanse con la certeza de que no serán bien recordadas.

Notas:

(1) Sociedad Nacional de Minería; Informe de Seguridad y Empleo 2019, pág. 2;

(2) Cavada Herrera , Juan Pablo; Recaudación tributaria de la minería; Asesoría Técnica Parlamentaria; Biblioteca del Congreso Nacional. .

Fuente: Red Digital