Die Vollgeld-Initianten veröffentlichen erstmals, wie viel Geld die unterschiedlichen Bankengruppen selber herstellen und wie die verschiedenen Banken von der Initiative betroffen sind. Die zugrunde liegende Publikation “Ja zum Bankenplatz Schweiz” wird an sämtliche 2276 Bankfilialen der Deutschschweiz versendet und zeigt auch die Vorteile der Initiative für kleine und mittlere Banken auf. Das Schweizer Volk stimmt voraussichtlich 2018 über die Initiative ab.

Mit der Vollgeld-Initiative müssen Geschäftsbanken das Privileg, elektronisches Geld (Fachausdruck: Buchgeld/Giralgeld) selber herzustellen, an die Nationalbank abgeben. Sie dürfen dann nur noch Geld als Kredite weiterverleihen, welches sie von Sparern, Aktionären, anderen Banken oder der Nationalbank zur Verfügung gestellt bekamen. Es ist ein weit verbreiteter Irrtum, dass Banken bereits heute bei der Kreditvergabe Spargelder weitergeben.

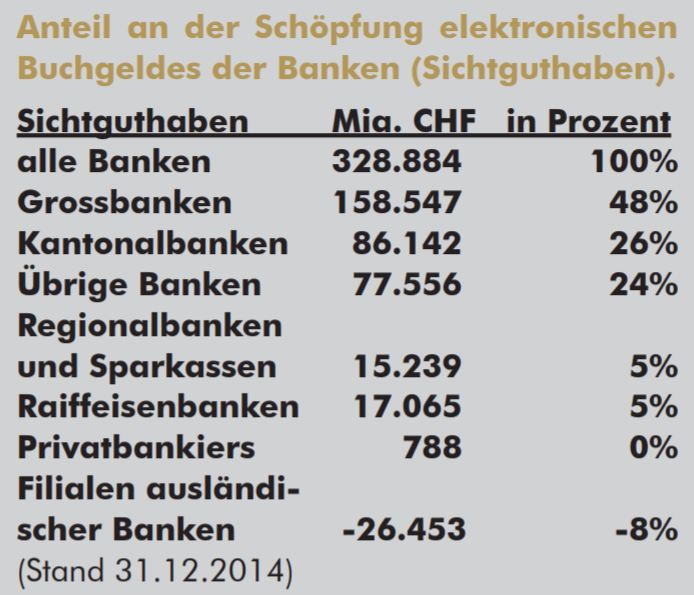

Grossbanken produzieren Mehrheit des elektronischen Geldes

Quelle: vollgeld-initiative.ch

Bereits heute profitieren die Banken unterschiedlich stark davon, dass sie eigenes Geld herstellen können. 158 Milliarden elektronische Franken stammen alleine von den beiden Grossbanken UBS und CS. Das entspricht mit 48 Prozent fast der Hälfte des elektronischen Geldes, das im Umlauf ist. Raiffeisenbanken hingegen produzieren nur 5% des elektronischen Geldes.

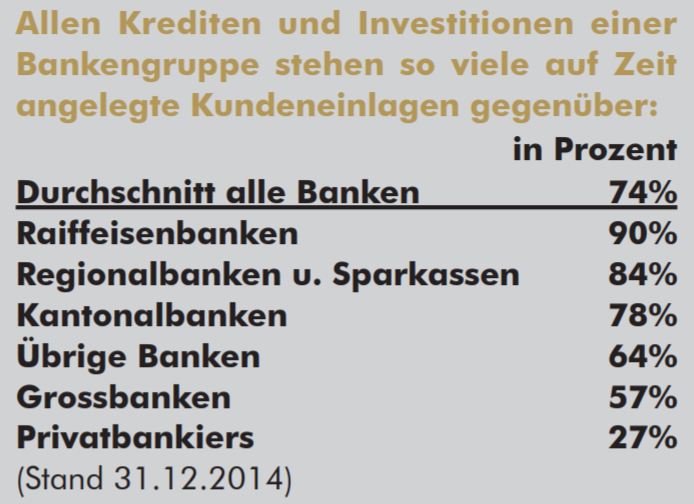

Kaum Veränderung für kleine und mittlere Banken

Quelle: vollgeld-initiative.ch

Bei den Raiffeisenbanken stehen allen Krediten und Finanzanlagen 90% auf Zeit angelegte Spareinlagen von Kunden gegenüber. Die bei Raiffeisenbanken angelegten Spargelder entsprechen also bereits heute fast dem Volumen ihrer ausstehenden Kredite. Auch viele Sparkassen und Kantonalbanken werden die Umstellung auf Vollgeld kaum merken. Dank ihrer bisher vorsichtigen Geschäfts-modelle brauchen diese Banken kaum zusätzliche Refinanzierung bei der Umstellung auf Vollgeld.

UBS und CS müssen sich stärker refinanzieren

Bei den Grossbanken (UBS und CS) stehen allen Krediten und Finanzanlagen nur 57% auf Zeit angelegte Spareinlagen von Kunden gegenüber. Wenn neu geschöpftes Geld im Kontenkreis einer Grossbank bleibt und nicht zu anderen Banken abfliesst, muss es nicht refinanziert werden. Deshalb haben diese beiden grossen Banken heute gegenüber vorsichtiger agierenden Banken spürbar geringere Refinanzierungskosten. Entsprechend mehr profitieren die Grossbanken heute von der Geldschöpfung. Grossbanken werden sich mit Vollgeld stärker um die Vorfinanzierung ihrer Kredite kümmern müssen. Das ist möglich durch ein verstärktes Anwerben von Spargeldern, Kredite vom Geldmarkt oder von der Nationalbank.

Keine finanziellen Auswirkungen für Banken

Die Umstellung auf Vollgeld ist technisch relativ einfach. Zwar verlieren die Banken das Privileg der Geldherstellung, aber das kostet sie derzeit nichts. In Zeiten des Null-Zinses hat Vollgeld keine direkten finanziellen Auswirkungen für Banken. Ob eine Bank kostenlos selbst Geld herstellt oder zu null Prozent Zins von der Nationalbank leiht, macht für sie keinen Unterschied.

Entlastung für Banken

Die Auflagen der Finma und der Nationalbank sowie die „Swiss Finish“-Sonderregelungen der Basler Richtlinien sollen heute sicherstellen, dass die Banken ausreichend gegen Verluste gewappnet sind, damit der Staat möglichst nicht als Garant einspringen muss. Wenn der Staat nach der Vollgeldumstellung Banken nicht mehr retten muss, eröffnet sich die Möglichkeit, dass das überkomplizierte Regelwerk massiv vereinfacht wird. Mit weniger Bürokratie können neue Geschäftsmodelle leichter eingeführt werden, die Innovationskraft und Vielfalt des Bankenplatzes Schweiz wird gestärkt. Dies führt zu einem Standortvorteil des Schweizer Finanzplatzes im globalen Wettbewerb. Das ist die grosse Chance, die Vollgeld für Banken bringt.

Wenn eine Bank heute in Konkurs gerät, besteht die Gefahr, dass die Franken auf den Privatkonten verloren gehen und der Zahlungsverkehr zusammenbricht. Mit Vollgeld werden alle Guthaben auf unseren Zahlungskonten zu gesetzlichem Zahlungsmittel, sozusagen zu elektronischem Bargeld. Damit wird die faktische „too big to fail“-Staatsgarantie unnötig und ein weitgehender Abbau von Bürokratie und Bankenregulierungen wird möglich.

Gegenseitige Abhängigkeit der Banken sinkt

Heute haben die Banken zur Abwicklung des Zahlungsverkehrs untereinander sehr viele Forderungen und Verbindlichkeiten, die zwischen 25 und 35 Prozent der Bankbilanzen ausmachen. Mit Vollgeld braucht es diesen Interbankengeldmarkt nicht mehr für den Zahlungsverkehr. Die nun überflüssigen Interbankenkredite können abgebaut werden. Vollgeld entschuldet somit die Banken, und dementsprechend sind weniger gegenseitige Kreditrisiken vorhanden. Wenn eine Bank in Schieflage kommt, zieht sie andere Banken entsprechend weniger mit hinein. Dieser Abbau des Dominoeffekts reduziert das Systemrisiko. Die Finanzkrise 2008 verschärfte sich dramatisch, da die Banken untereinander das Vertrauen verloren und so der Interbankengeldmarkt einfror. Nur die beherzte Finanzierung durch die Zentralbanken vermied Schlimmeres. Mit Vollgeld gibt es diese Gefahr nicht mehr, da der Interbankengeldmarkt – im Vergleich zu heute – an Bedeutung verliert.

Auswirkungen für Kunden

Bei der Umstellung auf Vollgeld müssen die Bankkunden nichts machen, alle Konten und Kreditverträge laufen wie gewohnt weiter. Auf allen Konten, die dem Zahlungsverkehr dienen, befindet sich dann Vollgeld, das heisst von der Nationalbank garantiertes elektronisches Geld. Die Bank verwaltet diese Konten treuhänderisch wie bereits heute Wertschriften-Depots, sozusagen als elektronisches Portemonnaie. Dieses Geld gehört den Kontobesitzern und geht nicht verloren, falls eine Bank in Schieflage gerät. Allerdings wird es – wie Bargeld – nicht verzinst. Wer lieber Zins statt krisensicheres Geld möchte, kann der Bank sein Geld über ein verzinstes Sparkonto zur Verfügung stellen.

Eine weitere spürbare Auswirkung für Kunden: Die Nationalbank bekommt die Möglichkeit, neues Geld durch Auszahlung an Bund und Kantone oder durch eine Bürgerdividende in Umlauf zu bringen. Das ermöglicht Steuersenkungen oder eine direkte Auszahlung von einigen hundert Franken pro Kopf und Jahr. Es gibt aber keinen einforderbaren Anspruch darauf, sondern ist von Gesetzgebung und Geldpolitik abhängig.